Así es como termina la era del petróleo

"No sé con qué armas se librará la Tercera Guerra Mundial, pero la Cuarta Guerra Mundial se librará con palos y piedras" - Albert Einstein

"No sé con qué armas se librará la Tercera Guerra Mundial, pero la Cuarta Guerra Mundial se librará con palos y piedras" - Albert Einstein

No con una explosión, sino con un suspiro... ¿Y luego un boom?

La era del petróleo termina cuando el nuevo petróleo se vuelve demasiado caro para los compradores y, al mismo tiempo, demasiado costoso para los productores, no cuando se encuentra un sustituto adecuado y se implementa a gran escala. Datos recientes de S&P Global muestran que los costes de inversión de capital en petróleo y gas han alcanzado nuevos máximos a nivel mundial, incluso cuando el precio del petróleo se ha desplomado a niveles no vistos en muchos años y no se vislumbra un aumento de la demanda. Lo que vendrá después será cualquier cosa menos un «sistema energético mundial sostenible, diversificado y más resiliente», sino más bien una dislocación que se prolongará durante décadas. ¡Se abre el telón! Comienza el espectáculo.

Durante las últimas dos décadas, el concepto del pico del petróleo fue descartado como una idea marginal y refutada. Las prodigiosas cantidades de petróleo de esquisto extraídas en EEUU, junto con las montañas de arenas bituminosas explotadas en Canadá, hicieron que el pico del suministro de petróleo pareciera una broma. Con el auge del activismo climático radical en la década de 2010, el debate sobre el petróleo ha pasado de su disponibilidad limitada a su impacto medioambiental: la contaminación y el cambio climático. Sin embargo, para cualquiera que siguiera de cerca el tema, estaba claro que las iniciativas de energía «limpia» y «cero emisiones» no eran más que un pensamiento mágico. No solo porque ni la energía eólica ni la solar (ni la hidráulica ni la nuclear, por cierto) podrían producirse y construirse a gran escala sin petróleo, sino porque la electricidad generada por estas tecnologías simplemente no puede sustituir al oro negro. Hay miles de buenas razones técnicas por las que la electricidad representa entre el 10 % y el 15 % del consumo mundial de energía desde hace décadas... Sin embargo, se ha convencido al público de que algún día ya no necesitaremos petróleo gracias al rápido despliegue de las «energías renovables» y los vehículos eléctricos. El concepto de pico del petróleo se ha reformulado una vez más: esta vez sugiriendo un «pico de la demanda». El pequeño problema es que el pico del petróleo no tiene que ver (ni nunca ha tenido que ver) solo con la oferta o la demanda.

El pico mundial del petróleo se produce cuando se alcanza el récord más alto de producción mundial de crudo. Esto no significa que se haya agotado el petróleo, ni que la producción vaya a caer en picado al año siguiente. De hecho, es muy posible que la producción mundial de petróleo se mantenga estable durante muchos años después de alcanzar dicho pico, y que luego comience a descender algo más tarde. El pico de la producción de petróleo en sí mismo no dice nada sobre lo que sucederá después, cuándo llegará el descenso de la extracción de petróleo, cuán pronunciada será la caída de la producción o cuándo llenaremos el depósito de nuestro coche por última vez en nuestras vidas. De hecho, el pico mundial de la producción de petróleo ya se alcanzó en noviembre de 2018, con 85,5 millones de barriles bombeados al día. (Al menos si nos basamos en la definición tradicional de petróleo, que es el crudo más los condensados. Si se cree que los líquidos de gas natural, el GNL, los biocombustibles obtenidos en refinerías, etc. también son petróleo y pueden añadirse a las cifras del crudo, entonces sí, hemos alcanzado recientemente nuevos máximos, con 103,75 millones de barriles diarios. Pero hablaremos de ello más adelante). En términos de producción mundial de crudo, solo hemos conseguido volver a los niveles de 2015-2016 (alrededor de 82 millones de barriles diarios) tras la caída provocada por la pandemia, y todavía no se vislumbra un crecimiento sustancial en el horizonte.

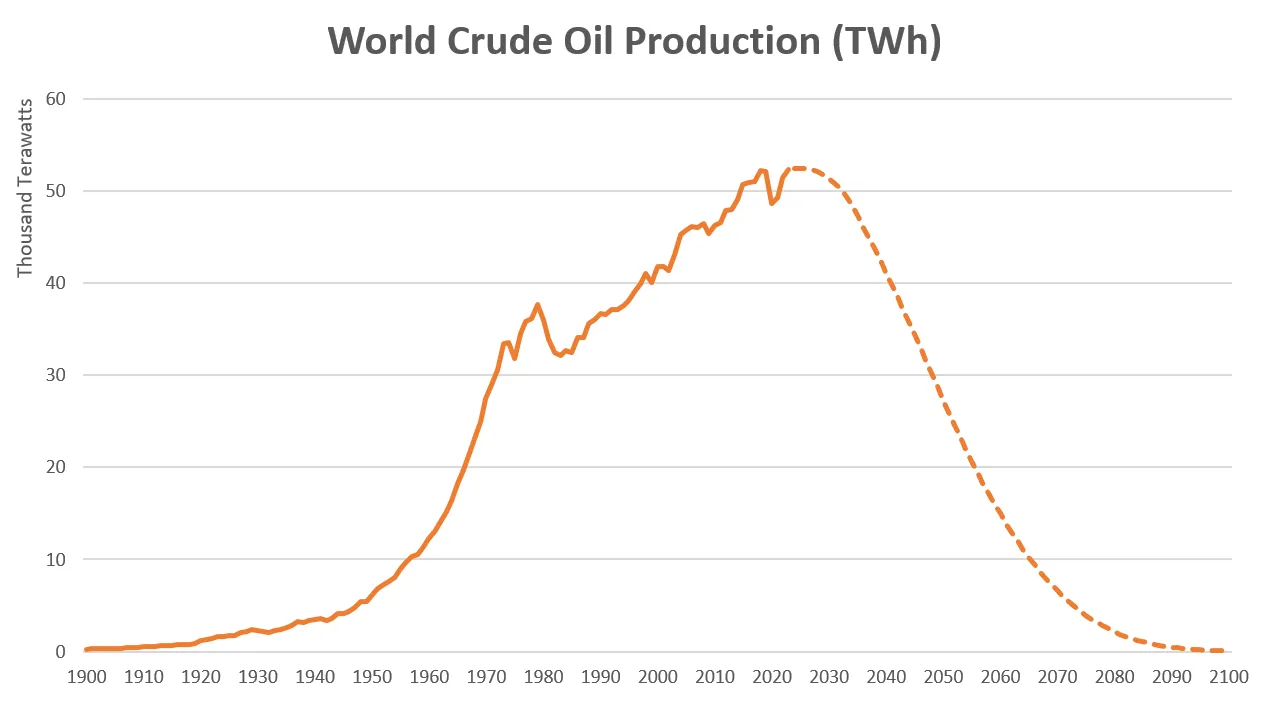

Producción mundial de crudo: un escenario. La línea discontinua (estimación) se basa en la previsión de Rystad Energy de que la producción mundial de petróleo se reducirá a la mitad hasta mediados de siglo. Fuente de los datos: Nuestro mundo en datos y Rystad Energy. Gráfico: elaboración propia.

Producción mundial de crudo: un escenario. La línea discontinua (estimación) se basa en la previsión de Rystad Energy de que la producción mundial de petróleo se reducirá a la mitad hasta mediados de siglo. Fuente de los datos: Nuestro mundo en datos y Rystad Energy. Gráfico: elaboración propia.

Detrás de estas cifras de producción se esconde la cruda realidad de la geología y la física. El pico del petróleo se produce cuando se agotan las reservas de fácil acceso y resulta cada vez más difícil y costoso extraer los yacimientos restantes. Esta realidad no se puede superar con la innovación. Por supuesto, podemos desarrollar tecnologías cada vez mejores para acceder a lotes de petróleo hasta ahora poco rentables, mejorar la eficiencia de la extracción o encontrar formas de extraer hasta la última gota de las reservas existentes. Pero la tecnología también conlleva una mayor complejidad: para acceder a reservas hasta ahora inaccesibles, hay que perforar pozos más profundos, fracturar hidráulicamente la roca madre y utilizar más tubos de acero, arena, cemento y otros materiales por pozo que nunca. Y a medida que se agotan los grandes yacimientos de petróleo y los puntos óptimos (donde el petróleo fluye más rápidamente), tenemos que buscar lugares cada vez más pequeños y menos productivos, lo que nos obliga a multiplicar nuestros esfuerzos solo para mantener el mismo nivel de producción.

Si no fuera por el aumento de la demanda energética de la tecnología, la innovación podría continuar durante bastante tiempo. Sin embargo, a medida que los pozos son más profundos y requieren más materias primas (con sus respectivas necesidades de extracción, fundición, fabricación y transporte), habrá que gastar cada vez más energía en cada ronda de innovación. Y si tenemos en cuenta que cada nueva generación de pozos produce menos petróleo que la anterior, nos damos cuenta de que nos enfrentamos a una situación difícil con un resultado, no a un problema con una solución. Por eso, hace medio siglo, menos del 5 % de la energía de un barril de petróleo tenía que reinvertirse en exploración y perforación, y por eso ahora tenemos que gastar más del 15 % de la energía que tanto cuesta obtener del crudo para conseguir el siguiente barril. Esta demanda de energía por barril extraído, en constante crecimiento, no tiene límite máximo y se prevé que aumente hasta un 50 % a mediados de este siglo. Al menos en teoría. Y aquí es donde entran en juego las cuestiones prácticas cotidianas y las realidades económicas.

Esta pequeña bestia, que realiza el trabajo de cien hombres, tampoco funciona con polvo de hadas.

Esta pequeña bestia, que realiza el trabajo de cien hombres, tampoco funciona con polvo de hadas.

La gran mayoría de la maquinaria pesada que se utiliza en la minería, la agricultura, la construcción y el transporte de larga distancia en todo el mundo sigue funcionando con combustible diésel. Y esto es igualmente cierto para los camiones que transportan trigo a un molino y para los volquetes que transportan cientos de toneladas de mineral de cobre en Chile. Lamento decirlo, pero ni la electrificación ni el hidrógeno han hecho mella en el consumo mundial de combustible diésel. Lo han hecho la deteriorada economía de la producción de petróleo y el agotamiento natural de los recursos. En pocas palabras: la economía mundial no podía soportar la carga cada vez mayor del aumento de los precios del combustible. De forma lenta pero constante, los altos costes del combustible simplemente acabaron con la demanda. No solo obligaron a la gente a conducir y volar menos, sino que también aumentaron los costes del transporte, la construcción, la minería y la agricultura... Hasta el punto de que la gente no solo empezó a conducir menos, sino también a comprar menos. Ahora se entiende por qué el petróleo nuevo se ha vuelto poco a poco demasiado caro para los compradores y por qué el crecimiento de la demanda se ha derrumbado hasta llegar a un gran cero. Sí, ese chirrido agudo y espantoso que oye, querido lector, es el sonido de la economía mundial frenando lentamente hasta detenerse.

Para los productores, sin embargo, el petróleo se ha vuelto casi demasiado barato de producir. Si miramos los precios ajustados a la inflación, ya estamos en el nivel de hace diez años, tras su colapso a raíz de la guerra comercial entre la OPEP y los productores de esquisto estadounidenses. Y aquí es donde entran en escena los últimos datos de S&P Global sobre los costes del petróleo y el gas en fase upstream. Los costes de capital upstream --que siguen los costes de materiales, instalaciones, equipos y personal para proyectos de producción de petróleo y gas natural-- han vuelto al nivel en el que se encontraban a principios de la década de 2010, cuando los precios del petróleo eran el doble que hoy. (Lo mismo ocurre con los costes operativos upstream, que ahora se acercan a su máximo histórico). Para contextualizar, los gráficos enlazados anteriormente (que no puedo reproducir aquí) están indexados al año 2000 (en 100) y ahora se sitúan en torno a 200 para los costes de capital y operativos upstream, y por encima de 250 para las actividades downstream (refinado, procesamiento y distribución de productos petrolíferos y gas natural a los usuarios finales).

Huelga decir que esta combinación de precios de venta bajos y gastos récord tanto en las fases iniciales como en las finales no es la receta para el éxito empresarial. En la práctica, esto significa que los productores se centrarán en extraer petróleo de los pozos existentes (lo que pueden hacer cómodamente incluso a 40 dólares por barril durante bastante tiempo) y abandonarán proyectos costosos como la exploración, la perforación de nuevos pozos, la construcción de nuevos oleoductos, refinerías, etc. Incluso si eso significa una lenta disminución de la extracción de petróleo siguiendo la curva de agotamiento natural de los pozos existentes. Sin embargo, en lo que respecta al petróleo de esquisto, eso significa una disminución bastante abrupta en los próximos años, ya que los pozos fracturados se agotan mucho más rápido que los convencionales. Si la OPEP abriera los grifos de sus pozos existentes (si es que hay grifos que aún no están completamente abiertos), podría suprimir los precios durante el tiempo suficiente para llevar a la quiebra a muchos productores de esquisto.

Funcionando en vacío.

Funcionando en vacío.

Sin embargo, esto es solo el principio. Si el nivel de vida sigue bajando en Occidente --y en gran parte del mundo en desarrollo--, incluso el petróleo «barato» de los pozos existentes podría resultar demasiado caro para los consumidores. Y no se trata solo del petróleo, sino de todo lo que producimos. La misma maldición del agotamiento afecta a un montón de cosas, desde la minería del cobre hasta la silvicultura e incluso la pesca: a medida que se agotan los recursos de alta calidad y fáciles de obtener en todas partes, nos vemos obligados a ir más lejos y más profundo, a un coste cada vez mayor, solo para obtener la misma cantidad de productos que antes. Si a esto le sumamos los tipos de interés elevados (o más bien el retorno a la norma histórica), las barreras comerciales, las tensiones geopolíticas, la desdolarización en curso, la crisis mundial de la deuda, la erosión general de la confianza y la creciente incertidumbre, podemos ver que la economía mundial no avanza hacia un mayor crecimiento... Más bien al contrario: parece más probable que este año comience una recesión mundial.

El mundo intenta desesperadamente sustituir los productos petrolíferos, que antes eran baratos y abundantes, por «algo más», solo para mantener el espectáculo un día más. Aquí es donde la economía energética de la extracción de petróleo y la incorporación de líquidos de gas natural, GNL, biocombustibles y combustibles sintéticos, etc., vuelve para atormentarnos. Si bien algunos de estos «líquidos» pueden utilizarse en el transporte (como el biodiésel y el GNL en camiones y buques especiales), el coste energético global de su producción sigue siendo mucho más elevado que el del diésel destilado del petróleo crudo. Y a medida que el coste energético de la producción de petróleo siga aumentando en paralelo a su complejidad, estos combustibles alternativos robarán más energía a la economía productiva. El maíz y la soja necesitan combustible diésel para su producción, desde la siembra hasta la cosecha y la entrega, así como gas natural durante su transformación en combustibles utilizables. El GNL requiere que entre el 8 % y el 12 % de su contenido energético se destine a la superenfriamiento y la entrega. Todo esto se suma a los ya crecientes costes de producción upstream, es decir, el aumento de los gastos en materiales, instalaciones, equipos y personal, debido en última instancia a los elevados costes energéticos de la minería, la fabricación y la agricultura.

En este punto, la serpiente se muerde la cola: a medida que se necesita más energía para producir energía, aumenta el coste de la producción de energía, lo que encarece aún más todo lo que se fabrica con esa energía.

Toda esta civilización se construyó en torno a los combustibles fósiles baratos y, tras la Gran Depresión de los años treinta, al petróleo. Con la lenta agonía de la era del petróleo y a medida que el crecimiento económico mundial se convierte en estancamiento y luego en declive, la era de mayor prosperidad de la historia de la humanidad llega a su fin. La producción de petróleo ha alcanzado efectivamente una meseta y no ha logrado aumentar de manera significativa en la última década, a pesar de que la población mundial creció un 10 % durante el mismo período. Teniendo en cuenta el aumento de la demanda energética para la extracción de petróleo durante la última década, este estancamiento se ha traducido en una fuerte pérdida de productos derivados del petróleo por habitante. Dado que la producción de casi todo (desde el pescado hasta los paneles solares) requiere petróleo, el ciudadano medio del mundo se ha empobrecido cada vez más durante la última década. En cuanto a lo que cabe esperar, escuchen al Dr. Tim Morgan, antiguo director de investigación de Tullett Prebon:

Si las cifras de población siguen su trayectoria establecida de crecimiento continuo (aunque desacelerado), la persona media en el mundo será un 34 % más pobre en 2050 que en la actualidad. Al mismo tiempo, es probable que el coste real de las necesidades básicas de esta persona siga aumentando a un ritmo de alrededor del 2,2 % anual. En conjunto, estas tendencias implican que la asequibilidad de los productos y servicios discrecionales (no esenciales) se reducirá en aproximadamente un 80 % en los próximos veinticinco años.

Reflexionemos sobre ello.

Mientras que algunas regiones han experimentado un crecimiento milagroso en las últimas dos décadas, EEUU y sus aliados se han sumido en un malestar económico aparentemente interminable, a pesar de que las cifras del PIB, muy manipuladas e infladas por la deuda, indiquen lo contrario. La guerra proxy en toda regla de Occidente contra el país más grande del mundo y su complicidad en el exterminio de toda una nación han puesto al descubierto su declive moral, económico y civilizatorio ante los ojos del mundo entero. El fin de la era del petróleo ya sería difícil de gestionar con todos sus trastornos repentinos, la crisis financiera y alimentaria que se avecina, la escasez y la caída de la esperanza de vida en todo el mundo, incluso en tiempos de paz. Sin embargo, con una clase dirigente occidental arrogante que niega rotundamente su difícil situación y con los tambores de guerra sonando cada vez más fuerte por el control de los últimos recursos fáciles de obtener en la Tierra, un final sangriento y tumultuoso de la era del petróleo parece más probable que nunca.

Hasta la próxima,

B

espai-marx.net